Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

von Christiane Wenzel, CIO – Geschäftsführerin, Infinigon GmbH

Oktober: Marktverunsicherung und CLO-Stabilität

Liebe Leser,

dem Spirit des Septembers mit sehr viel Investorennachfrage und auch entsprechender Einengung der Rendite im CLO-Markt konnte der Monat Oktober nicht folgen. Mehrere Faktoren führten zu einer spürbaren Eintrübung der Marktstimmung und zu rückläufigen Preisen.

Marktüberblick und Einflussfaktoren

Die Insolvenzanmeldung des US-Unternehmens First Brands war aus Sicht von Infinigon der zentrale Auslöser für eine erhöhte Verunsicherung an den Kredit- und Finanzmärkten, aber auch CLO-Märkten – sowohl in den USA als auch in Europa. Da die Insolvenz auf Bilanzunregelmäßigkeiten und Betrugsvorwürfe zurückzuführen ist, reagierten Marktteilnehmer besonders sensibel. Namhafte Banken wie Jefferies und UBS, ebenso wie zahlreiche institutionelle Investoren auf beiden Seiten des Atlantiks, sind in erheblichem Umfang betroffen. Die Tatsache, dass es sich um Bilanzbetrug handelte, weckte Sorgen, dass auch andere Unternehmen mit schwachem Risikomanagement und hoher Fremdfinanzierung ins Visier geraten könnten. Entsprechend nervös reagierten die Finanzmärkte und die Risikoaversion stieg spürbar an.

Auch die Kreditmärkte reagierten empfindlich. Die Preise gaben deutlich nach und auch dieses Mal mit Einfluss auf die CLO-Märkte.

Kommunikative Akzente des US-Präsidenten mit Androhung erneut hoher Strafzölle in Richtung China beeinflussten die Aktien- und HY-Märkte.

Während solche Aussagen in den Vormonaten kaum Marktreaktionen auslösten, kam es diesmal zu Preisrückgängen insbesondere bei risikoreicheren Anlageklassen wie Aktien und Hochzinsanleihen.

CLO-Marktaktivität und Preisentwicklung

Auch der CLO-Markt blieb von der allgemeinen Marktwahrnehmung nicht unberührt. Der Rückgang der Marktpreise führte dazu, dass trading-orientierte Investoren wieder stärker in Erscheinung traten, um von temporären Liquiditätsbedarfen anderer Marktteilnehmer zu profitieren.

Obwohl es keine breite Verkaufswelle zu stark reduzierten Preisen gab, registrierten die Bewertungsstellen niedrigere Marktindikationen und eine Ausweitung der Spreads.

In Deutschland wirkten sich zusätzliche Faktoren dämpfend auf die CLO-Marktaktivität aus. Anlageausschusssitzungen, die Ferienzeit sowie eine hohe Krankheitswelle führten zu geringeren operativen Kapazitäten auf der Investorenseite. Zudem zeigte sich einmal mehr, dass Due-Diligence-Prozesse trotz zunehmender Automatisierung und Prozessoptimierung weiterhin eine gewisse Zeit benötigen und sich nicht beliebig beschleunigen lassen.

Zusammengefasst war der Oktober ein Monat der Konsolidierung. Nach den sehr aktiven und positiv gestimmten Wochen im September dominierten im Oktober Vorsicht und selektive Risikobereitschaft.

Trading Aktivitäten

Die Aktivität am europäischen CLO-Sekundärmarkt erreichte im Oktober den höchsten Stand seit April („Liberation Day“). Aufgrund der Unsicherheit rund um die First Brands Group versuchten viele Marktteilnehmer, ihre Bestände von Non-IG Tranchen zu reduzieren. Dies eröffnete Chancen für opportunistische Investoren, die versuchten, attraktive Preisniveaus zu nutzen. Da jedoch kein echter Verkaufsdruck auf der Verkäuferseite vorhanden war, endeten viele Auktionen ohne Abschluss – sogenannte „DNTs“ (Did Not Trade).

Auch auf der US-Seite blieb der CLO-Sekundärmarkt sehr aktiv, insbesondere im Bereich gerateter Tranchen. Im Equity-Segment hingegen ging das Angebot im Vergleich zum September um mehr als 50 % zurück – bedingt durch makroökonomische Volatilität und die im Oktober erfolgten Ausschüttungen.

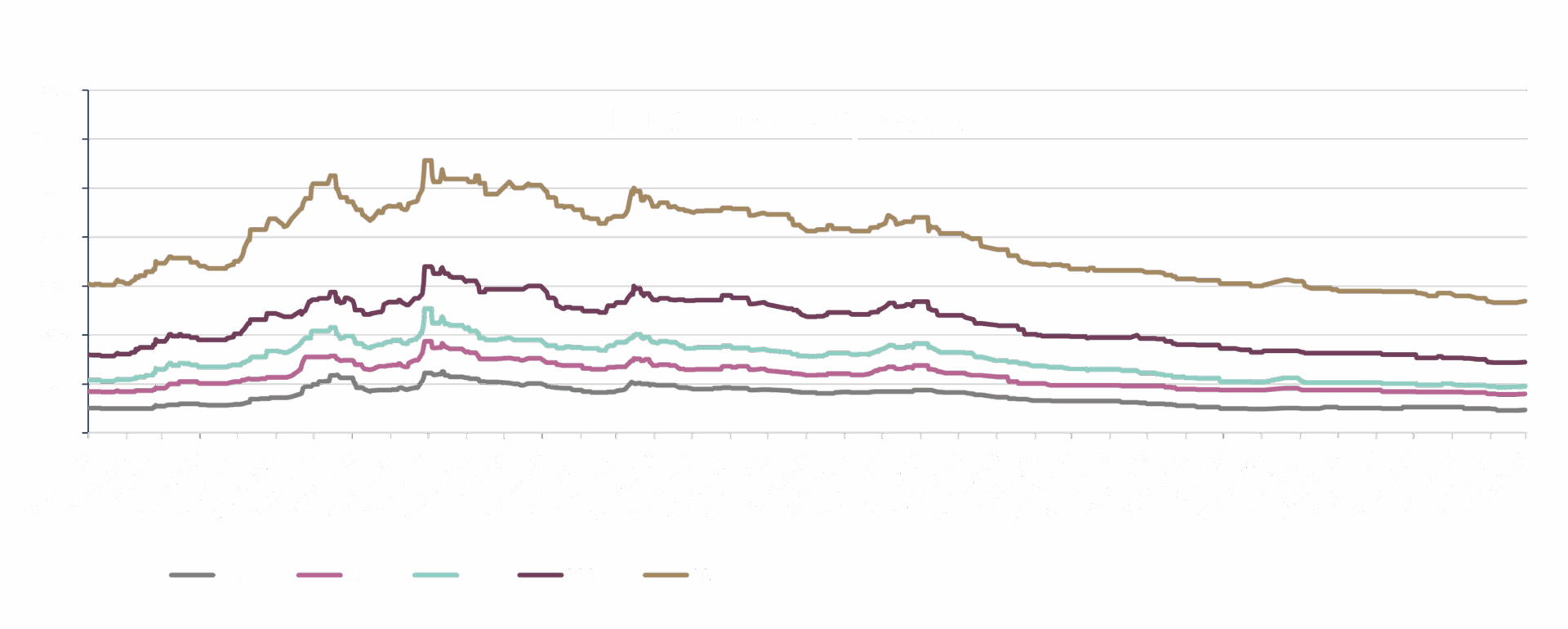

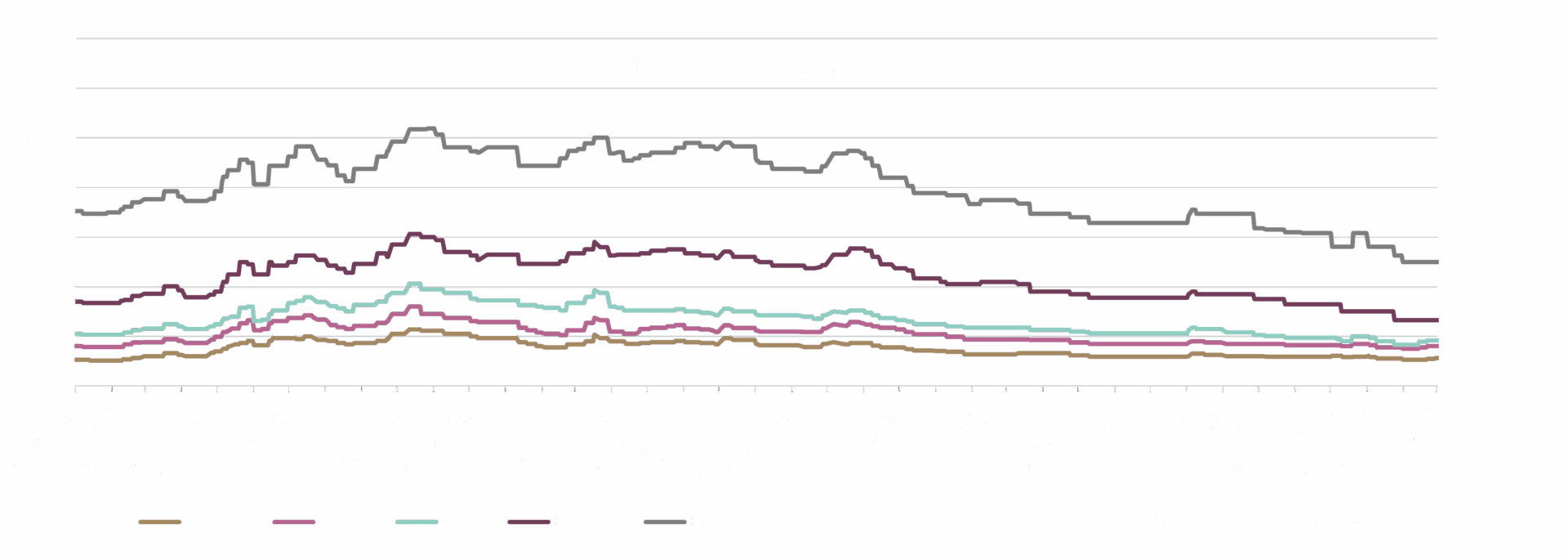

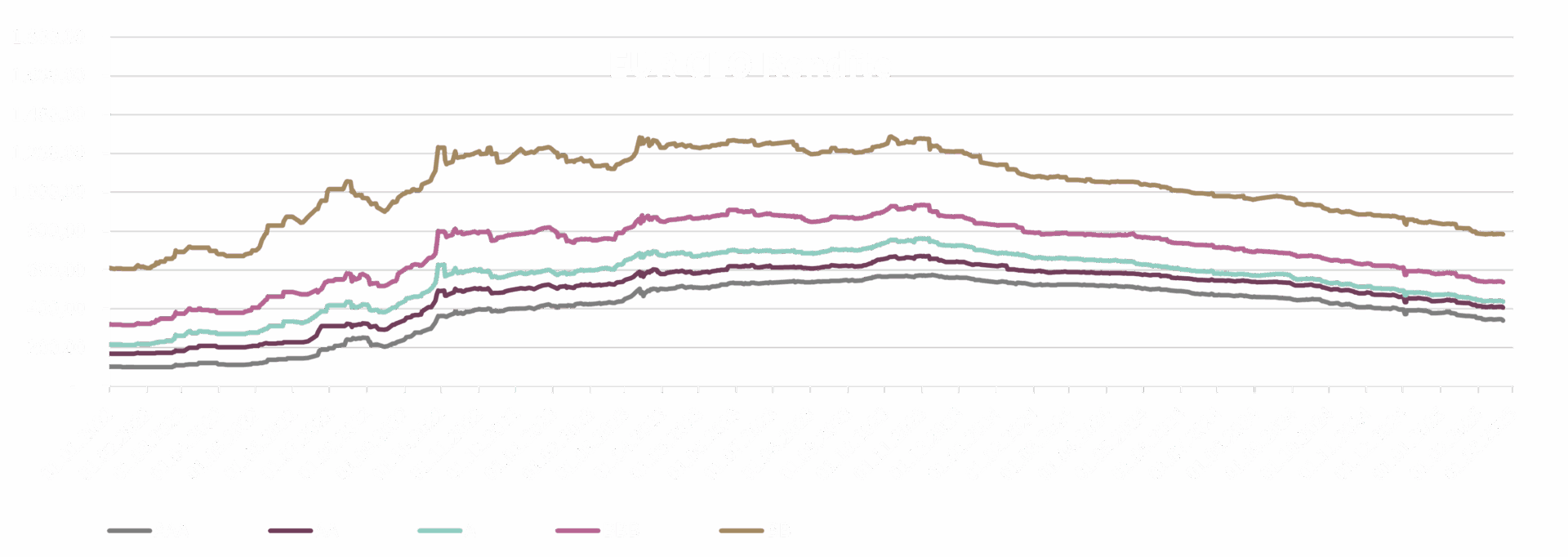

CLO-Rendite

Im Oktober zeigten sich die durchschnittlichen CLO-Renditen am europäischen Markt über alle Ratingklassen hinweg insgesamt stabil und sogar leicht höher, da sowohl der Euribor leicht angestiegen ist als auch die Spreads sich im Vergleich zum Vormonat teilweise wieder etwas ausgeweitet haben. In Europa bewegte sich der 3-Monats-Euribor nur minimal nach oben, während sich auch die Spreads leicht ausdehnten, sodass die Renditeentwicklung insgesamt positiv ausfiel. Besonders im Bereich BB/B waren die Renditen im Vergleich zu den Vormonaten deutlich attraktiver.

In den USA setzte sich der Rückgang des SOFR weiterhin fort. Durch die Ausweitung der Spreads entwickelten sich die Renditen differenziert: Während die oberen Tranchen leicht nachgaben, konnten die Lower Mezzanine-Tranchen im Vergleich zum Vormonat sogar höhere Renditen erzielen.

CLO-Neuemissionen und Refinanzierungen

Am europäischen CLO-Primärmarkt kam im Oktober wieder deutlich Bewegung auf. Nach einem bereits aktiven September nahm die Marktaktivität weiter zu: Die Zahl der Neuemissionen stieg leicht, während Resets und Refinanzierungen im Vergleich zum Vormonat nahezu doppelt so häufig durchgeführt wurden. Auch jenseits des Atlantiks herrschte Hochbetrieb – der US-Markt zeigte sich mit einer breiten Welle neuer Transaktionen und zahlreichen Refinanzierungen weiterhin in beeindruckender Form.

In Europa wurden im Oktober 18 neue Transaktionen mit einem Gesamtvolumen von 6 Mrd. EUR begeben. Hinzu kamen 23 Resets und Refinanzierungen im Umfang von 9 Mrd. EUR. Seit Jahresbeginn summiert sich das europäische Neuemissionsvolumen damit auf 129 Deals über 53,43 Mrd. EUR, ergänzt durch 129 Resets und Refinanzierungen im Wert von mehr als 45 Mrd. EUR.

Auch in den USA bleibt das Momentum hoch: 48 Neuemissionen mit einem Volumen von über 21,4 Mrd. USD sowie 80 Resets und Refinanzierungen über rund 33 Mrd. USD wurden im Oktober umgesetzt. Im bisherigen Jahresverlauf summiert sich das auf 386 Neuemissionen (Gesamtvolumen 183 Mrd. USD) und 655 Resets und Refinanzierungen im Umfang von rund 280 Mrd. USD.

CLO-Besicherungspools (Besicherte Unternehmenskredite)

Im Oktober wurden die Leveraged-Loan-Märkte spürbar durch die Insolvenzanmeldung des US-Unternehmens First Brands beeinflusst, und zwar in vergleichbarem Ausmaß sowohl in Europa als auch in den USA.

In den USA konnte der daraus resultierende Preisrückgang teilweise durch das hohe Zinsniveau und die laufenden Erträge kompensiert werden, sodass der Total-Return-Index dennoch leicht positiv bei +0,22 % lag. In Europa hingegen wirkte sich die geringere laufende Verzinsung negativer aus, was zu einer Monatsperformance des Total-Return-Index von –0,27 % führte.

Insgesamt blieb das Marktumfeld stabil, zeigte jedoch eine zunehmende Sensibilität gegenüber Fundamentaldaten und Emittentenqualität. Umso wichtiger ist eine sorgfältige Analyse der CLO-Portfolios sowie die Auswahl der „richtigen“ Kreditspezialisten.