Marktkommentar September 2025

Sehr geehrte Damen und Herren,

wir bedanken uns für Ihr Interesse an unserem Marktkommentar.

von Katherine Schumak, Director – Senior Portfolio Manager, Infinigon GmbH

September 2025: Back on Track

Der September begann mit einer spürbaren Belebung der CLO-Märkte. Die Aktivität nahm stärker zu als erwartet – sowohl im Primär- als auch im Sekundärmarkt herrschte reger Betrieb.

Der Primärmarkt war von einer Welle an Neuemissionen geprägt. Trotz des gestiegenen Angebots reichte das Emissionsvolumen nicht aus, um die hohe Nachfrage vollständig zu decken. Insbesondere Transaktionen etablierter Top-Tier-Manager waren mehrfach überzeichnet, was in den ersten Wochen des Monats zu einer spürbaren Spreadeinengung führte – vor allem im Bereich der Lower Mezzanine-Tranchen sowie im Non-Investment-Grade-Segment. Im Zuge dieser Einengung – und da Investoren weiterhin auf der Suche nach attraktiveren Renditen blieben – wurden bei einzelnen CLOs erneut BBB-Junior-Tranchen strukturiert, die im Vergleich zu klassischen BBB-Tranchen bis zu 60 bps mehr Rendite bieten.

Im weiteren Monatsverlauf stabilisierten sich die Spreads, während das bestehende Tiering zwischen Managern weiterhin klar erkennbar blieb.

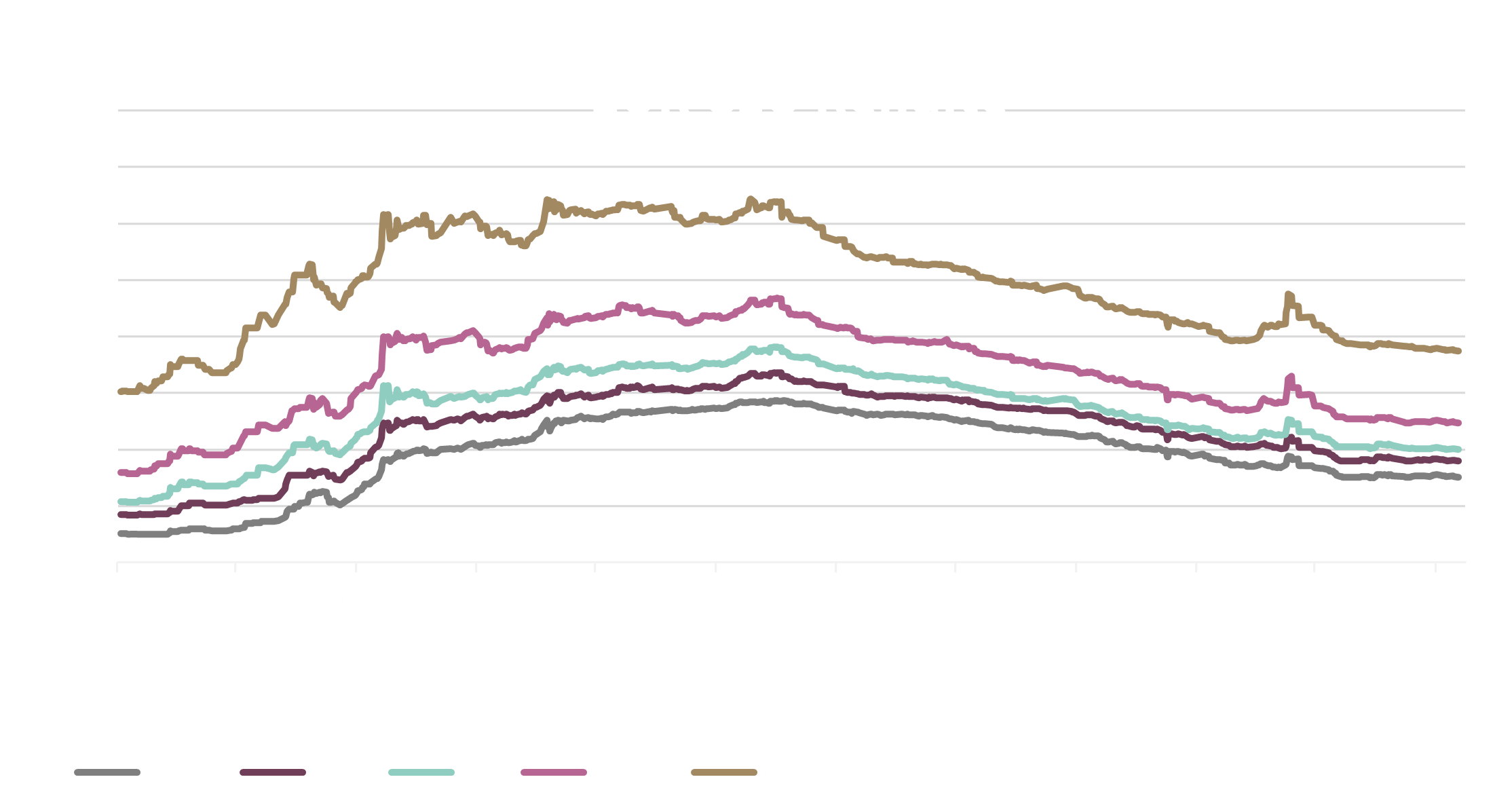

CLO-Rendite

Im September zeigten sich die durchschnittlichen CLO-Renditen angesichts starker Nachfrage über alle Ratingklassen hinweg weitgehend stabil bis leicht rückläufig. Das über die letzten Jahre gestiegene Vertrauen der Investoren in die CLO-Assetklasse, zusammen mit der Suche nach dem Optimieren des Rendite/Risiko-Profils, unterstützt die Nachfrage über alle Ratingkategorien hinweg. In Europa führte die Kombination aus einem leichten Anstieg des 3-Monats-Euribor und einer Einengung der CLO-Spreads zu einer seitwärts gerichteten Renditeentwicklung. In den USA ging der SOFR im Monatsverlauf zurück. In Verbindung mit den weiterhin sehr engen Spreads führte dies zu einem moderaten Rückgang der Renditen.

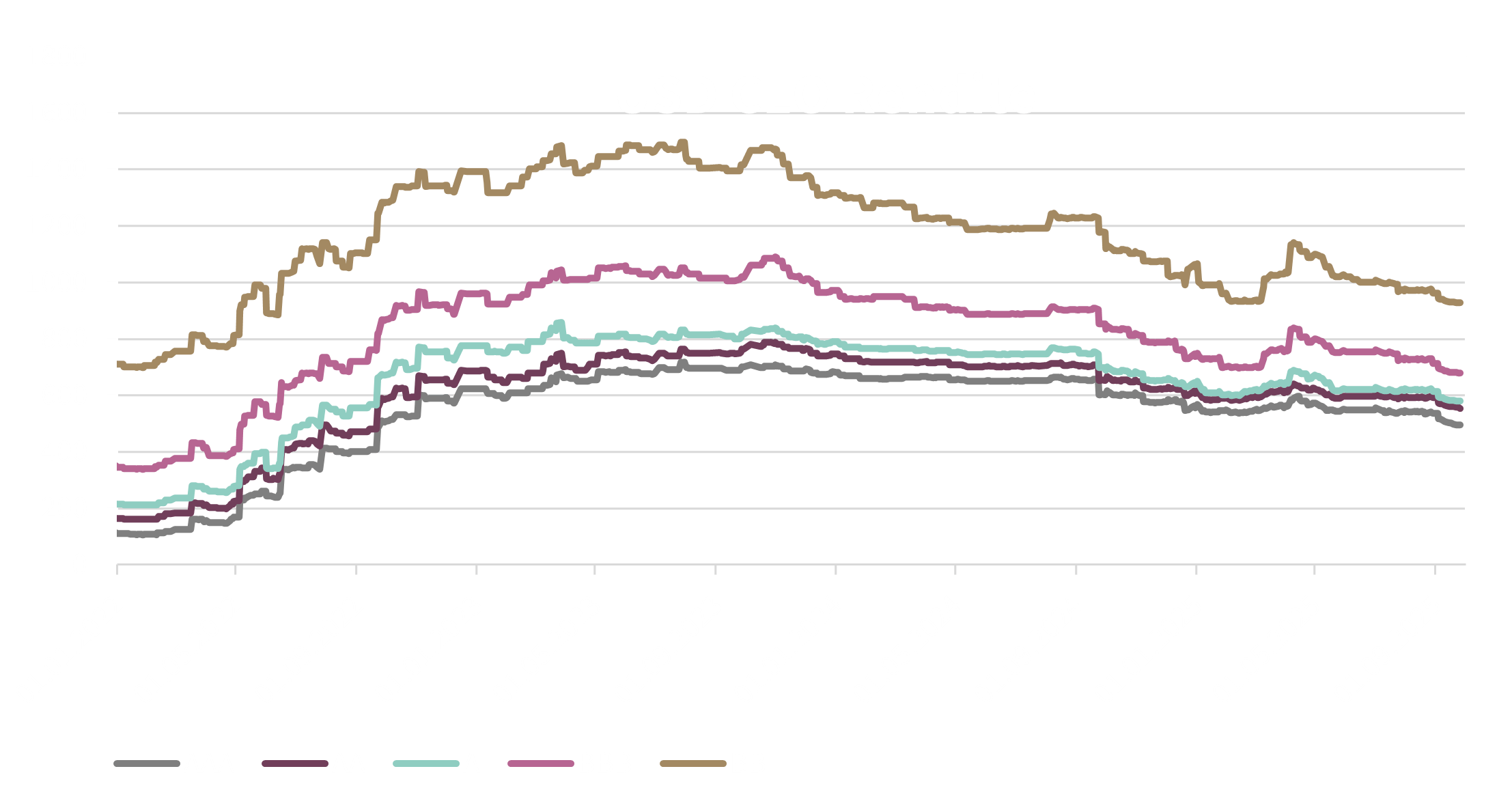

Trading Aktivitäten

Der CLO-Sekundärmarkt zeigte sich im September deutlich belebter, getragen von einer steigenden Zahl an Auktionen und einer deutlich aktiveren Beteiligung auf Käufer- und Verkäuferseite.

Die Belebung der Handelsaktivitäten in Europa war über nahezu alle Ratingkategorien hinweg sichtbar.

Auch in den USA legte die Aktivität am Sekundärmarkt im September spürbar zu. Insbesondere die AAA-Tranchen verzeichneten eine starke Belebung, begleitet von deutlichen Zuwächsen in den A- und BB-Ratingkategorien sowie auch im Equity-Segment.

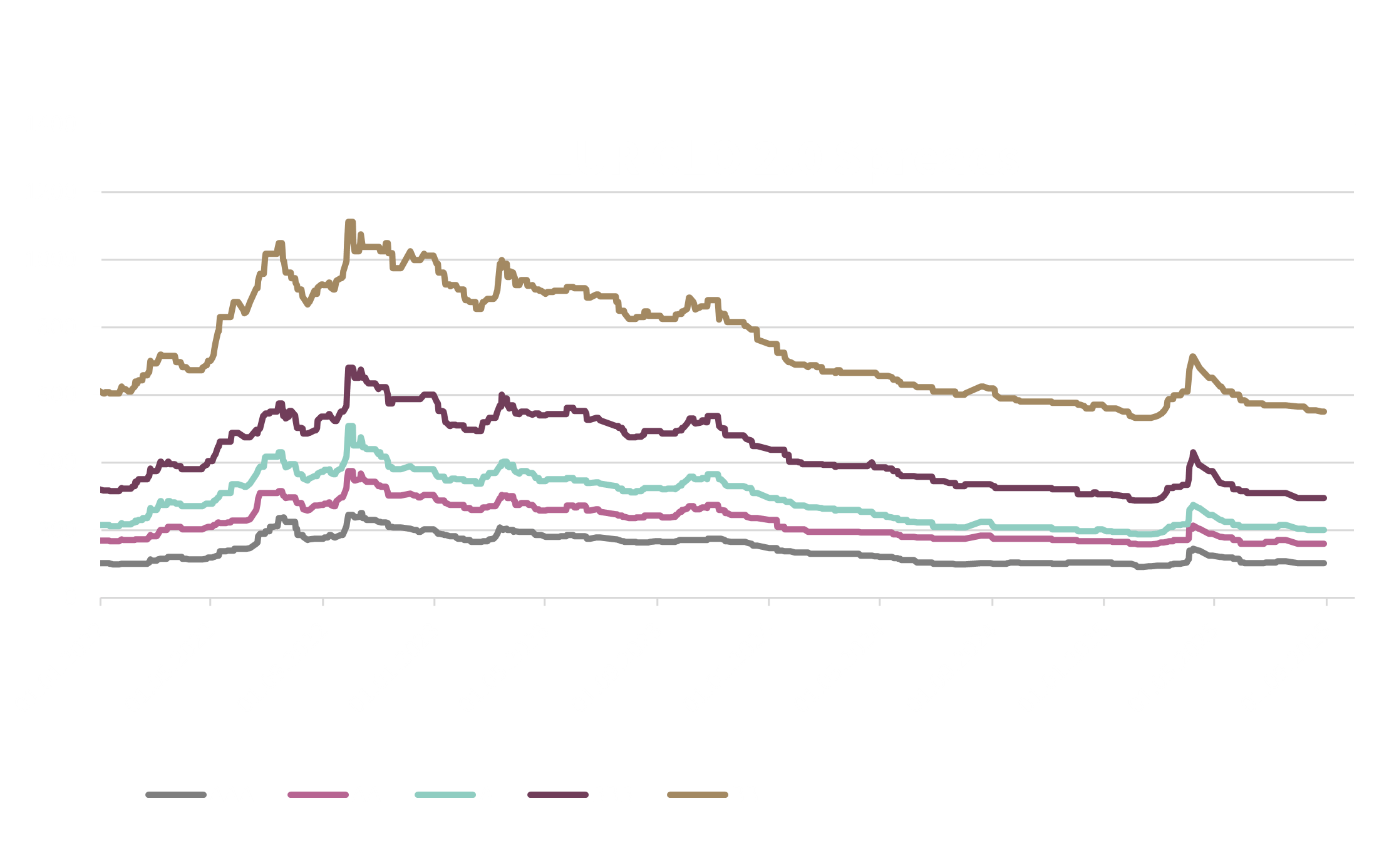

CLO-Neuemissionen und Refinanzierungen

Die Aktivität am europäischen CLO-Primärmarkt gewann im September 2025 wieder spürbar an Dynamik, unterstützt durch die Nachfrage und die geringen Kapitalkosten. Die Zahl der Neuemissionen hat sich im Vergleich zum Vormonat mehr als verdoppelt, während die Anzahl der Resets und Refinanzierungen leicht zurückging.

In den USA zeigte sich hingegen ein gegenläufiges Bild: Hier nahm die Marktaktivität im September ab – mit weniger Neuemissionen, dafür aber einem Anstieg bei Resets und Refinanzierungen. Dies ist unter anderem der Tatsache geschuldet, dass die aktuell geringeren US CLO-Spreads für die Debt-Investoren weniger attraktiv sind, besonders im Hinblick auf die potenziellen Risiken. Gleichzeitig sehen die Equity-Investoren weiterhin Chancen, die Kapitalkosten im bullischen Marktumfeld zu optimieren.

In Europa wurden insgesamt 14 neue Transaktionen mit einem Volumen von 6,01 Mrd. EUR platziert. Zusätzlich wurden 12 Resets im Umfang von 4,87 Mrd. EUR umgesetzt; Refinanzierungen fanden keine statt. Seit Jahresbeginn summiert sich das europäische Neuemissionsvolumen auf 109 Deals über 46,98 Mrd. EUR, ergänzt durch 95 Resets und Refinanzierungen mit einem Gesamtvolumen von mehr als 36,79 Mrd. EUR.

In den USA wurden im September 36 Neuemissionen mit einem Volumen von über 17,3 Mrd. USD abgeschlossen. Darüber hinaus wurden 73 Resets und Refinanzierungen im Umfang von mehr als 30 Mrd. USD realisiert. Im Jahresverlauf beläuft sich die Zahl der Neuemissionen auf 350 Deals mit einem Gesamtvolumen von 166,8 Mrd. USD sowie 566 Resets und Refinanzierungen im Wert von 244,66 Mrd. USD.

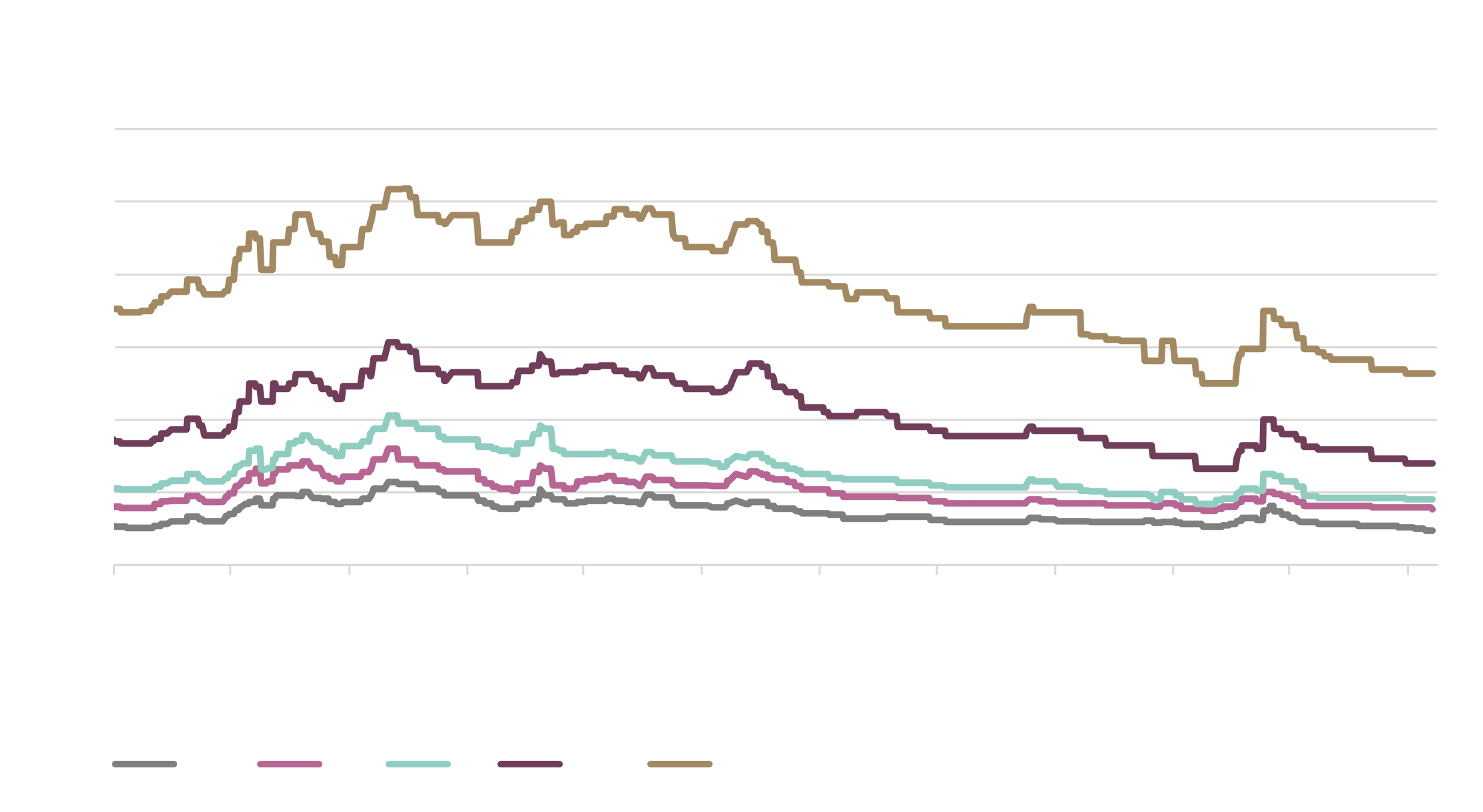

CLO Besicherungspools (besicherte Unternehmenskredite)

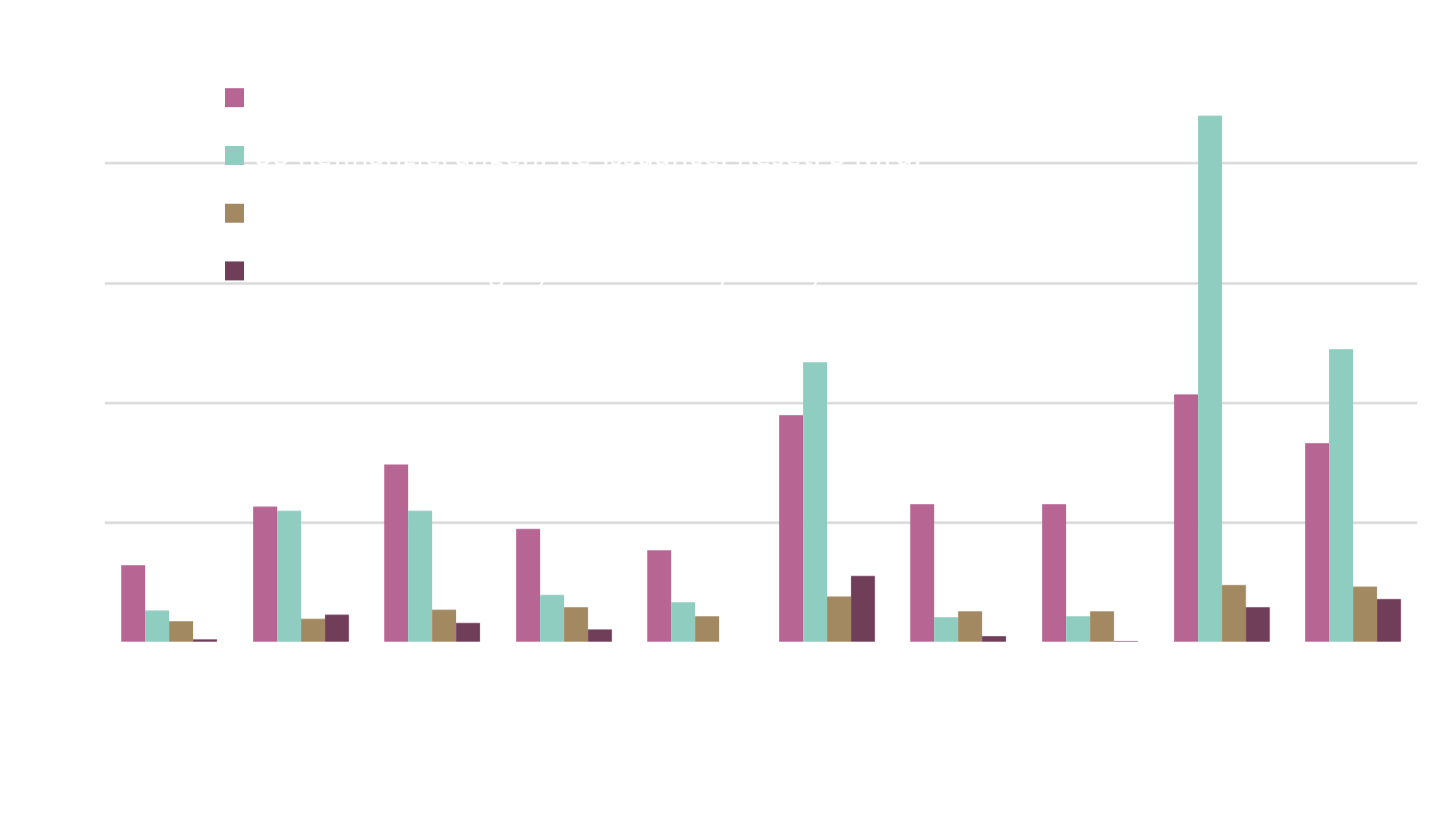

Die Leveraged-Loan-Märkte verliefen im September weitgehend positiv – entsprechend legten auch die Morningstar Leveraged Loan Indices zu: +0,41 % in Europa und +0,44 % in den USA.

Für die ersten drei Kalendervierteljahre 2025 ergibt sich damit eine Performance von 3,23 % für Europa und 4,6 % für die USA. Haupttreiber der positiven Entwicklung sind die laufenden Erträge – die aktuelle Rendite für besicherte Unternehmenskredite liegt im Bereich von 7–8 %, gestützt u.a. durch das Zinsumfeld.